【中小企業経営基礎講座 連載目次】

- 1. 経営の基礎

- 2. 貸借対照表で見る資金の状態

- 3. 経営を自動車運転に例えれば

- 4. 企業経営の様々なリスクと予知能力

- 5. 経営における利益の位置づけ

- 6. 存在理念・経営理念・行動理念について

- 7. 経営進化の段階

- 8. 企業は変態脱皮して進化する

公道を運転するためには自動車教習場で運転を教わり、試験に合格して免許を受け取りますが、経営者は必ずしも経営を教わったり免許を取らなくても起業する事が出来ます。 起業10年後の生存率は2~3%であるという統計は、免許に値しない経営者が多数存在する事が原因の一つでしょう。 ここでは7回に分けて、安全運転(経営)のための必要事項を解説します。

1.無事故運転の決め手は、キャッシュフロー経営の実行

中小企業経営者は、キャッシュで、売ったり・買ったり・人を採用したり、借入や返済の資金計画を日々に考働しています。月次試算表が一月遅れであろうと、年に一回の税務申告や消費税の計算の時しか利益や資産の状態が分からなくても、日々の経営を推進しています。給与や経費・設備購入・材料部品等の購入・返済金額等がどれだけいるか経験を積んで知っているからです。

自動車運転にたとえれば、マイカーの燃費を知って運転をしているので、燃料〔資金〕の残量さえ知っていれば、あと何キロ走れるかが分かるようなものです。燃料(資金)の補充は、売掛金の回収や借入金・増資・社債等による資金調達です。

キャッシュとは、社長がいつでも使える手許現金であり、現金・拘束されてない預金・定期預金(3ヵ月以内)の事です。運転資金には、売掛金や受取手形、棚卸資産等もありますが、キャッシュではありません。すぐには使えないからです。このキャッシュの「入りと出」をコントロールして、安全運転をするのが、安全ドライバー(ゴールド免許経営者)なのです。

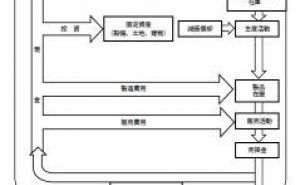

図1 企業活動における資金の流れ

2.利益が出ているのに、何故キャッシュが手許にないのか?

「利益が出ているのに、何故使えるお金が手許にないのか?」「利益が出て税金を払うのに、何故借入しないといけないか?」そんな疑問を感じた事はありませんか? 稼いだ金はどこにあるのでしょう?それともどこかに消えてしまったのでしょうか?

社長は、朝な夕なに資金繰りの事を考えて、売上の回収・仕入の支払い・給与や社保の支払い・必要経費等の支払いや、設備の修理代等の工面に追われています。手許資金が楽になるときは、そう滅多にありません。経営者の悩みの80%は資金繰りと云っても過言では無いのです。 入って来るお金より、出て行くお金の方が多い事が、日常的にたびたび起こります。

そうした事が起きる原因を考えてみます。利益の計算は、売上から仕入・製造原価(材料・人件費・経費・減価償却費)を引いて売上総利益がでます。その売上総利益から、販売の労務費・販売経費・管理の労務費・管理経費・借入金の金利等を引いて、経常利益(税引前利益)がでます。

このマネジメント会計表は、損益計算書(P/L)として表1のように示されます。この様式は、見積書と同じですから、理解しやすいですね。

表1 損益計算書 (P/L)

現金を支出しても、経費(損金)にならない業務行為(以下ACT)があり、これが利益は出ているのにキャッシュが手許にない原因となります。代表的なのは、製品(商品)・資材・仕掛品在庫の増加です。材料や製品には、仕入代、人件費・製造経費として現金を払っているのですが、在庫として処理すると経費〔損金〕とはなりませんので、現金は出ていくが、利益として組み込まれる事になります。

設備の購入や多額の修理代は資産となり、損金処理ができません。新製品の開発費やシステムの構築費も、税法の影響を受けて損金には計上できないのです。 これだけでも利益計算とキャッシュにギャップがでますね。更に、借入金の返済、貸付金、立替金、株式等取得の金融ACTは、当然ながら損金処理はできないのです。

そして、売上げた売掛金の回収期間や貸し...

この状態を示すのが、貸借対照表(B/S)です。経営者には分かりづらいところですが、訓練すれば十分に理解できるようになります。また税務会計様式のBS・PLの科目配列は、キャッシュフロー経営にはなじまないケースがありますので、注意してください。

表2 貸借対照表(B/S)

経営者は、PL・BSの作成は税理士等に委託しても、キャッシュフローの計算=資金繰り表(MO)は自らACTします。MOを委託することは、経営代行となるからです。 オーナードライバーとして、安全走行するにはハンドルとアクセルとブレーキのACTとガス欠、車の整備は自己責任ですから、自らACTするのは当然のことです。 無事故運転の技(スキル)を体得しましょう。次回は、中小企業経営の基礎講座(その2)です。