1.環境経営への取り組み

環境問題について身近なことから考えますと、リフューズ(REFUSE)・リデュース(REDUCE)・リユース(REUSE)・リサイクル (RECYCLE)の4つの考え方(4R)をもとに循環型社会を目指し、家庭でのゴミの分別やペットボトル回収などが進められています。また、政府の環境への対応では、エコカーやハイブリット車の推進、エコマークによるゴミの減量など、限りある資源を有効に活用しようと意識させる対策があります。産業界では、トウモロコシやサトウキビなどを用いたバイオ燃料技術の推進、太陽光発電や風力発電など資源循環型のエネルギー開発が推進されています。

環境問題について身近なことから考えますと、リフューズ(REFUSE)・リデュース(REDUCE)・リユース(REUSE)・リサイクル (RECYCLE)の4つの考え方(4R)をもとに循環型社会を目指し、家庭でのゴミの分別やペットボトル回収などが進められています。また、政府の環境への対応では、エコカーやハイブリット車の推進、エコマークによるゴミの減量など、限りある資源を有効に活用しようと意識させる対策があります。産業界では、トウモロコシやサトウキビなどを用いたバイオ燃料技術の推進、太陽光発電や風力発電など資源循環型のエネルギー開発が推進されています。2.環境機械機器への投資

環境問題は、企業にビジネスチャンスをもたらしました。環境展などを見ても、環境対策のために多くの設備機器が開発され、PRされ、企業に導入されてきました。当然これらの設備機械には、初期投資ともにランニング費用と保全のための広義の環境関連費用が発生します。地球温暖化対策のための政府の政策やISO14000認証による対応もあります。それは経済性ではなく、環境配慮のための対応です。

カーボンクレジットがよい例でしょう。CO2の排出量が一定以上の企業に対して、その負担が必要になります。CO2排出量について、廃油処理を考えることができます。油分の混ざった廃液は、遠心分離機などを用いて、油と水を分離し、廃液の減量化を図ります。そして、廃液を減量化することによって、CO2排出量を削減しているわけです。遠心分離機のように環境対策で発生する費用は、製品へのコストアップ要因となってしまう可能性があります。このため、環境対策のために発生する費用を、経営活動で求められる経済性(コストダウン)とバランス出来るように検討していくことが求められます。

3.環境経営の切り口

環境経営は、経営活動の意思決定において、環境を考慮するということです。そして環境会計は、環境を考慮するにあたって、経済性の面から検討を加えていくことです。次に、環境会計の対象について整理をします。環境会計では、以下の項目が掲げられます。

- 環境保全コスト

- 原材料・エネルギー費

- 廃棄物に分配される加工費

- 製品使用時に生じる環境コスト(エネルギー費など)

- 製品の廃棄・リサイクルジに生じるコスト

- 環境負荷としての社会的コスト

出典:経産省「環境管理会計」

◆上記を対象として環境会計では、次のような手法があります。

① マテリアルフローコスト会計

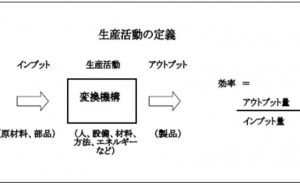

マテリアルフローコスト会計は、投入されたマテリアル(原材料)が製造プロセス内を加工・変形しながら移動していく状態を追跡し、製品にならないマテリアルロスを発生した場所ごとに物量で把握して、金額評価をしていく方法です。詳細は、その2以降で解説します。

② ライフサイクルコスティング

製品の製造段階だけを対象にするのでなく、上流の資源の採取段階から下流の廃棄にいたるまでのライフサイクルを考慮する。つまり、ライフサイクル全体の環境への影響を経済性評価をする方法です。

③ 環境配慮型設備投資決定

設備投資の決定に際して、設備機械の環境性と経済性を考慮する方法です。

④ 環境配慮型原価企画

製品のライフサイクルコストは、開発・設計段階で決まるといわれることから、この開発・設計段階で環境負荷の低減に取り組む方法です。

⑤ 環境予算マトリックス

環境予算マトリックスは、環境保全計画並びにその予算案を合理的に計算する方法です。

⑥ 環境配慮型業績評価

事業部門などの業績評価システムの中に環境指標を組込み、評価(報酬)制度とリンクさせる方法です。

出典: 同

これらの項目について整理しますと、経済性に環境を加味すると言うことで、理論的には理解できても、実務的にどのように役立てていくのかがポイントになります。例えば、環境...