前回のその2に続いて解説します。

4.原価の算出

台車を例にして説明します。台車には、タイヤが4つ付いていますが、このタイヤのついたユニット部をキャスターといいます。そして、キャスターには、車輪だけが回転して前後方向にのみ移動する固定タイプと方向を変えることのできる自在タイプというものがあります。ここでは、固定タイプのキャスターで考えてみます。

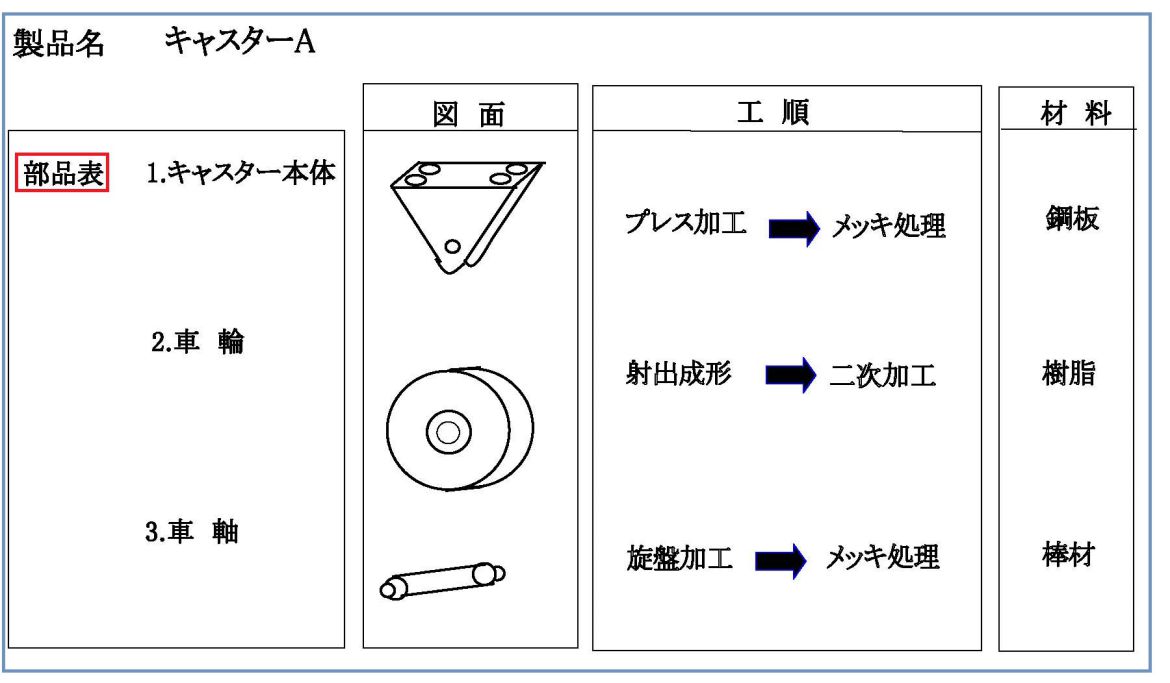

キャスターAは、本体、車輪、車軸という3つの部品から構成されています。これを書面で表しているのが、図1の部品表です。

図1.キャスターAの部品表・図面・工順・材料

さらに、キャスター本体という部品は、図面を見ると鋼板という鉄の板の材料を用いることがわかります。そして、キャスター本体の形状を作るためにプレスという機械で加工し、形作ります。その後、さびを防ぐために表面に黒色のメッキをします。

これでキャスター本体の完成です。キャスターAの本体は、プレス→メッキという工程を経て作られることを意味します。これが、キャスターAの本体の工順です。同様に車輪、車軸も工順の設定があります。この工順の設定は、生産数量に基づいて、もっとも経済的な工法を選ぶことがコストダウンのポイントになります。

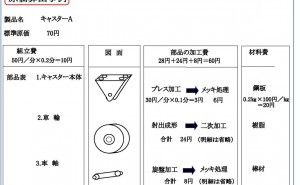

それでは、キャスターAの原価を求めてみます。まず、各部品の原価から求めます。前述の工順や材料の情報を活用します。キャスター本体の製作は、プレス→メッキという工程を経ます。それらの工程ごとに用いられる設備機械や作業者が決まってきますので、その設備機械の減価償却費や動力費、労務費などが決まります。これは、労務費と経費が決まることになって、単位時間あたりの加工費が明らかになります。

工順の設定は、工程ごとに作業に費やすべき標準時間を決めています。標準時間について少し詳しく説明しますと、標準時間は、実際の品目を作る作業時間と作るために材料や工具を用意する、後片付けをするなどの準備のための段取り時間から構成されています。

作業時間は、1個や1kgなどの原単位や単位時間で捉えることができますが、段取り時間は生産ロット数1回に1度だけ発生しますから、段取り時間を生産ロット数で割った1個あたりの段取り時間を合計した時間が標準時間になります。

この標準時間に作業能率や設備機械の稼働率など生産性の指数を加味して、「かくあるべき姿」としての加工時間値を決めることになります。この結果をもとに、工程ごとに単位時間当たりの加工費に加工時間値を乗じて、加工費を算出します。工程ごとの加工費を合計した値が、その部品の加工費となるわけです。この加工費の算出でポイントになることは、加工時間値の設定です。生産現場でIE手法による標準時間をはじめとするデータ整備が行なわれていることが必要です。

なぜならば、標準時間の設定では、作業時間だけでなく、作業の打合せや朝礼、清掃など実際に作業する以外の時間も発生しています。また生産性の指数についても、稼働率の良し悪しは、加工時間値に大きな影響を与えます。これらの数値をしっかりと把握しておくことが必要です。

つぎに材料です。材料は、材料費の算出のために活用します。材料に関しては、購入単価と使用量を乗じて求めることになります。材料の使用量を考えると、製品になっている分だけが材料の使用している量になるのかといいますと違います。それは、設定した工順によって発生する、生産上どうしても必要になるロス部分や材料の決められている大きさによって発生するロス、段取り作業時に発生するロスなどあるからです。これらを加味した必要量が材料使用量です。

ここでもIE手法が必要になります。材料についてのロス量をいかに減らすかを検討することです。これは、一般にカッティングプランと言われ、生産技術部門などが最適な材料取りとして検討しているものです。

原価計算では、材料消費量という言葉を用いますが、消費した材料の実績量ではなく、理論的に算出する意...

-守・破・離ー")