【管理成果の見える化とは 連載目次】

今回は、管理職向けに、日々の管理の成果を見える化するための「管理指標」にはどのようなものがあるのかを解説します。私のコンサルティングでは、次の管理指標を使った見える化をオススメしております。

- 労働分配率(社員の人数と付加価値とのバランスを見える化)

- 社員一人あたり付加価値額(付加価値のボリュームを見える化)

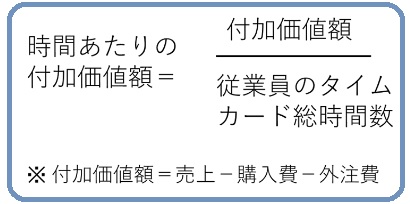

- 時間あたりの付加価値額(労働時間が適正かどうかを見える化)

- 損益分岐点の確認(設備投資が適正かどうかを見える化)

それでは、今回のその1では、損益分岐点の確認の前までを順番に見ていきたいと思います。

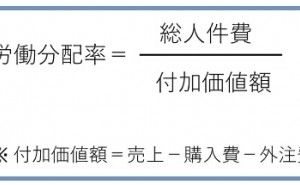

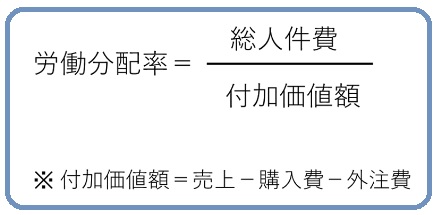

1. 労働分配率

最も基本となる管理指標、「労働分配率」です。この指標により、社員の人数と現場の生産・加工から生まれる付加価値額とのバランスを見える化することができます。計算式は、次のようになります。

この計算式により、製造部門であげた付加価値額、これは粗利益と言い換えても構いませんが、その付加価値額と人件費のバランスを見ることができます。一般的には、次のような目安となります。

- 40%以内:良好

- 50%以上:黄色信号

- 60%以上:赤信号

つまり製造部門を任される、工場長・部長・課長としては、この労働分配率が40%以内に収まるよう、さまざまな管理の取り組みを行うというわけです。また黄色信号であったり、赤信号のパーセント数値になった場合には、それを引き下げる取り組みを行っていかなければいけません。その取り組む内容については、計算式の内訳を見るとよくわかります。

まず分子の「総人件費」については、できる限り必要人数以上に増やさないことで、パーセント数値を低く抑えることができます。次に分母の付加価値額については、できるだけ増やしていくことで、パーセント数値は下がります。

具体的に付加価値額の計算は、売上-購入費-外注費ということで、売上額から、社外に支払う「購入費」や「外注費」を差し引いた社内に残る利益額を表しています。したがって、製造部門による努力、例えば稼働率を上げて手離れ良く仕事を行い、作った余力時間にさらに受注を増やしていくことで売上額が増え、付加価値額のアップに貢献していくことができます。

た、あい見積もりをとって材料や市販品を安く購入したり、できるだけ機能を満たせる安い部品を使ったり、リーズナブルな工具を使ったりすることで、さまざまな購入費を抑えれば、付加価値額を増やすことにつながります。さらにできる限り内製化を行い、社内でできるものは全て社内で加工することで外注費を抑えることができれば、これも付加価値額のアップにつながります。

「労働分配率」は、こうしたさまざまな製造部門の取り組みによって、見える化される指標ですので、総合的な製造部門の管理指標としてオススメしております。

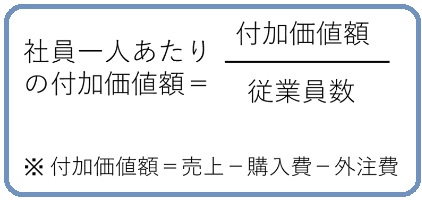

2. 社員一人あたりの付加価値額

次の見える化指標は「社員一人あたり付加価値額」です。労働分配率は万能的な指標なので、これだけでも毎月の管理の見える化は可能ですが、あくまでパーセント数値なので、絶対値としてのボリューム感がわかりません。そこで、具体的に製造部門で生まれた付加価値を金額として表し、さらにそれを生産性、すなわちいかに投入資源を少なくし効率よく生産できたかを表す指標として、「社員一人あたり付加価値額」を使います。計算式は、次のようになります。

この計算式により、投入量(インプット)としての従業員一人あたりに、アウトプットとしてどれだけの付加価値額をあげることができたかがわかります。付加価値額の計算式は、先ほどの労働分配率と同じで、売上額から社外に支払う「購入費」や「外注費」を差し引いた、社内に残る利益額を表しています。例えば、月次の目標額としては、70万円~90万円あたりが目安でしょうか。多く付加価値額をあげることができれば、社員一人一人の働きがよかったこと、管理者としての仕事の割り振りや設備の利用効率が良かったなどが考えられます。

逆に付加価値額が少なければ、人数のわりに生産できた量が少なかったことが考えられ、人数に見合った仕事量を入れるか、非正規社員の人数を見直す・他部署へ異動させるなどの取り組みを考えなければいけません。なお、目標とする月次の付加価値額は、業界・業種で異なりますので、自社にあった目標...

![常識をくつがえすモノづくり発想法講座[コスト低減コース]](https://assets.monodukuri.com/product/photo/5af38871-6bd4-4b3e-9f87-417e0a0001e3.jpeg?d=0x0 "常識をくつがえすモノづくり発想法講座[コスト低減コース]")