今回は、企業規模に関係なく相談の多い、部品加工メーカーにおけるチャージ計算について解説します。チャージとは、時間あたりの加工賃を指しますが、大前提として、加工メーカーで扱うチャージには、原価ベースの原価チャージと、見積もりで使う売値チャージの2つがあります。

1. 見積もりで使う売値チャージ

良く使われるのは、売値チャージの方です。切削加工の業界では、4,000円とか5,000円のチャージが使われますが、5軸マシニングや大型の門型マシニングなどを使う加工では、1万円と設定しているメーカーもあります。では、この売値チャージはどのように計算するべきでしょうか。

よく原価管理の教科書では、材料費や外注費とは異なり個別に製品に直接配賦できない費用は、労務費や減価償却費にその他の経費を加えたものを稼働時間で除算し、時間(工数)を基準に配賦するとありますが、これで計算されたチャージは、売値チャージではなく原価チャージになります。

正しい売値チャージの計算方法は、年度ごとに目標とする売上額から計算します。

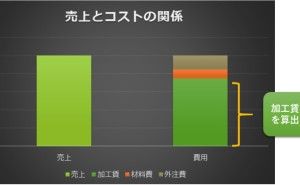

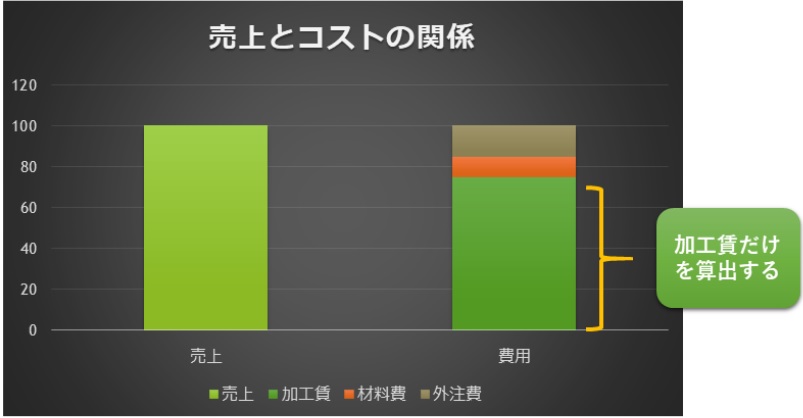

具体的な手順は、下図のように、まず目標とする年間の売上額から、材料費や外注費などを除き、加工賃のみによる売上額を算定します。この計算は、材料費と外注費には中間マージンを乗せて計算しておくことがポイントです。

この加工賃のみによる売上額を、実際の稼働時間で割ることで、自社が請求するべき売値チャージが計算できます。実際の稼働時間とは、タイムカード時間に稼働率を乗じたものです。

- 実際の稼働時間=タイムカード時間×稼働率

ここで稼働率は、直近の実績を使います。段取り作業や仕上げ・検査などのハンドワークは作業者の稼働率を使い、マシニングやワイヤーカット放電加工機などは工作機械の稼働率を使います。さて、売値チャージを計算することができたら、次にその評価を行います。

評価のポイントは「実際にその売値チャージで本当に顧客に請求できるのか?」です。

例えば、年間の機械加工による加工賃のみの来年度の目標売上額を2億円とした場合、自社のマシニング台数が15台、1台あたり最大の年間稼働時間を3,500時間として、昨年のマシニングの平均稼働率は60%だったとします。

この事例の実績稼働時間は、15台×3,500時間×0.6となりますので、31,500時間です。

これを、来年度の目標加工賃売上の2億円から除算しますと、必要となる売値チャージは約6,349円となり、機械のサイズによりますが、業界相場で考えるとやや高い金額だと思います。そこで、この計算された売値チャージの金額に対し、2つの視点で補正します。目標とする来年度の加工賃売上の2億円は妥当か?目標として高過ぎるのではないか?昨年のマシニングの平均稼働率60%を、来年度は改善によって70%にできないか?

実際もしマシニングの平均稼働率を来年度70%にできれば、15台×3,500時間×0.7となりますので、想定稼働時間は36,750時間となり、売値チャージを再計算しますと、約5,442円となり、業界相場の金額に近づいてきます。また、設備投資により機械台数を増やすことで、可能な最大稼働時間を増やすことも考えられます。(ただし、後述する損益分岐点が高くなることに注意が必要です)

2. 原価ベースの原価チャージ

さてここで、最初に挙がった原価チャージはどのように使うべきでしょうか。計算は、作業者と工作機械の2つがあります。

- 作業者の原価チャージ=労務費+製造経費÷タイムカード時間×作業者の稼働率

- 機械の原価チャージ=減価償却費÷タイムカード時間×稼働率

この原価チャージは、加工案件ごとの採算性評価に使います。

例えば、ある製品の原価構成はシンプルに、材料費・外注費・加工賃であったとすると、粗利益(限界利益)は、売価から材料費と外注費を差し引いたものになります。

- 粗利益(限界利益)=売価-(材料費+外注費)

この粗利益(限界利益)を、実際にかかった工数で除算すると、実績のチャージが計算できます。

- 実績チャージ=粗利益(限界利益)÷実際にかかった工数

この実績チャージと原価チャージを比較したとき、原価チャージは実績チャージの採算ライン(下限)と言え、もし実績チャージが原価チャージを下回っていたら原価割れという事になります。利益管理をしっかりと行っている加工メーカーは、この実績チャージの評価を必ず行っています。逆に、見積もり時に使った売値チャージを実績チャージが超えていることが理想で、そのときは見積もり時の工数よりも早く加工が終ったことを意味します。これが、担当者や加工部門の評価になります。(ただし、通常見積もり時に使う工数はゲタをはかせるのが一般的なので、売値チャー...