製造業のコストダウンの進め方として、売価は、どのように求められるのか、具体的に「標準原価の算出の仕方」について解説していますが、前回のその1に続いて解説します。

製造業のコストダウンの進め方として、売価は、どのように求められるのか、具体的に「標準原価の算出の仕方」について解説していますが、前回のその1に続いて解説します。2.製造原価の求め方

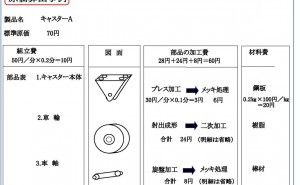

製造原価を求める基本は、材料費と加工費の合計であることを述べました。それでは、さらに掘り下げて、材料費と加工費はどのように求めるのかを考えてみましょう。

材料費については、購入する材料の価格(材料の単価)とその材料をどれだけ使うかの数量(材料の使用量)で構成されます。この2つの数字を乗じた金額が、材料費になります。

加工費は、加工時間と単位時間あたりの加工費から構成され、これらの数字を乗じて求めます。加工時間は所要時間ともいわれ、その製品や部品をつくるために必要な時間と表し、標準時間をもとに生産性の指数を乗じて求めます。

これに対して単位時間あたりの加工費は、工程や設備機械ごとに1分あるいは1時間、1日といった単位時間あたりの加工費のことを指します。単位時間あたりの加工費は、ある一定の期間に製造活動で発生する費用をその期間の直接作業をする時間で除して求めます。このようにして材料費と加工費を求めます。

3.生産活動に必要な基礎情報

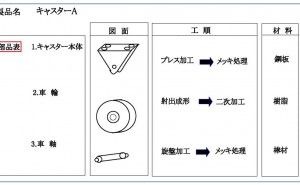

生産活動では、まずその品目の情報が必要になります。この品目情報は、図面や仕様書から入手できる部品番号や名称、その品目を作るための製作の手順を示す工順、その製作に必要な期間(リードタイム)、などがあります。

生産活動を進めるうえでは、生産計画、部品表、在庫などが必要になります。生産計画は、皆さんもおわかりの通り、「その製品をいつ、いくつ、作るか。」を表したものです。このもとになる情報は、販売計画及び在庫情報になります。

部品表は、製品が、どのような部品から構成されているのかを表すものです。部品表によって、必要な部品(品目)がわかるのです。また、各部品を調達面からみると、自社で加工して部品とした材料と、購入して、そのまま組み付けることのできる購入部材の2つに大分類することができます。

購入品は、さらに自社の要求に基づいて製作してもらう外注加工品と相手先企業の規格である規格品、あるいはJISなどの標準的な規格に基づく市販品などに分類することができます。また、各品目には、図面あるいは仕様書があります。図面には、その品目の形状や材質、グレード、寸法、寸法公差などの情報が記載され、仕様書は、購入品についての取り決めが記載されています。従来、図面を紙に書いていたのですが、最近では、パソコン上で処理する三次元CADが広く普及したこともあり、部品情報をデ...

![常識をくつがえすモノづくり発想法講座[コスト低減コース]](https://assets.monodukuri.com/product/photo/5af38871-6bd4-4b3e-9f87-417e0a0001e3.jpeg?d=0x0 "常識をくつがえすモノづくり発想法講座[コスト低減コース]")