前回のその6に続いて解説します。

4. 事業目標管理におけるS&OPの対象領域

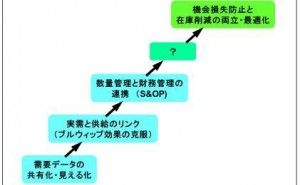

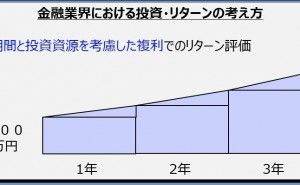

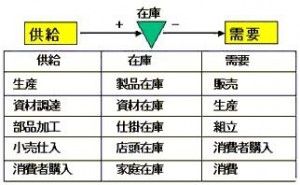

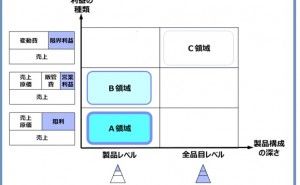

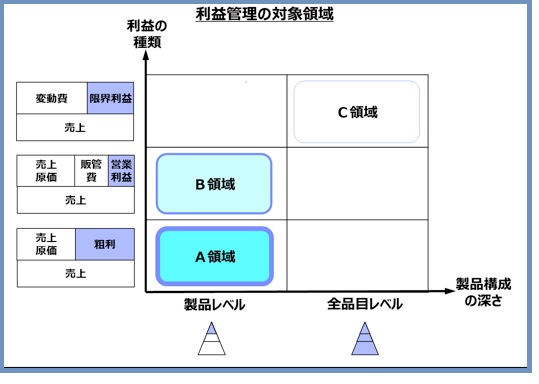

これまで、S&OPの機能概要を述べてきました。しかし、その実現においては色々な利益管理のバリエーションが考えられます。下図にS&OPで想定される利益管理の対象領域を示します。

(1) 管理する利益の種類の視点

最初の視点、管理する利益の種類は、下図の縦軸、粗利、営業利益、限界利益などです。もう一つの視点は、取り扱う製品構成の深さです。

【A領域:粗利・製品レベル】

現在、最も一般的に実施されている利益管理の対象領域です。利益管理レベルが粗利レベル、製品構成レベルが製品レベルで利益の管理を行おうとするものです。S&OP実践における入り口となる領域ですが、主要製品の売上げと売上原価、つまり粗利が把握できれば、S&OPの主要な目的は達成できるとも言えます。また、当領域の売上げと売上原価は比較的容易に把握する事が可能であり、最も実現可能性の高い領域であると考えられます。S&OPの目的達成にとって、言わば最もコストパフォーマンスの良い領域であり、S&OPに取り組む企業が最初に目指すべき領域です。

【B領域:営業利益・製品レベル】

A領域の粗利からさらに販売管理費を差し引いた営業利益が管理する利益です。SCMでの管理対象である輸送費なども直接の管理対象となり、より詳細な利益の把握が可能になりますが、SCMで管理するモノに直課できない販売管理費の配賦の問題など、従来からある原価管理の課題に直面することになります。これらの費用の多くがSCMの直接のコントロール外であるため除外し、敢えてA領域での利益把握にとどめる事も行われます。

【C領域:変動費・製品~部品レベル】

原価をSCMで直接コントロールするモノ全体を変動費として取り扱う方法です。SCMで管理する原価をさらに詳細に管理しようとするものですが、当該部品構成の全レベルで数量と金額をセットで取り扱う必要があるため、難易度はA、B領域に比べ格段に高くなります。現在、筆者の知りうる限りこのレベルでのS&OPを実現している企業はありません。

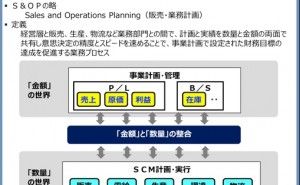

【B/S(棚卸資産)の管理】

事業計画を達成するという目的のためには、在庫を含めた棚卸資産の管理は欠くべからざる領域である事には違いありません。しかし、当領域はどちらかと言うと比較的焦点が当たっていない領域です。一般的な棚卸資産におけるS&OPの業務機能としては、評価金額が事前に設定された事業目標以下になるよう営業利益の最大化を目指しながらいい塩梅のバランスを見い出す事です。

第一回の解説で述べたように、現在SCMの最適化を図る場合、営業利益と在庫のトレードオフを解決する適切な方法は提案されていません。したがって、最先端のS&OPといえども、両者のバランスは、手探りで試行錯誤を繰り返しながら実施しているというのが現実です。

5. S&OPを実現するための肝は

以上、S&OPとは何か?それはどのように実現されているかを概観してきました。最後に、S&OPで実効を上げるためには、何が重要であるかに触れておきたいと思います。第2節 「今なぜ、S&OPが求められているのか」で述べたように、S&OPを実現することに対して、現場とトップマネジメントの利害は一致しています。また、S&OP自体の実現については、SCM関連部門間の利害の対立は基本的にはありません。したがって、S&OP自体の取り組みを進めることについては、全社のベクトルは比較的合わせやすいという事ができます。その意味では、S&OPの取り組みはどちらかと言うとテクニカルな課題への取り組みが中心となっており比較的その取り組みはスムーズに進むようです。しかし、すでにS&OPを実現している企業でも現在問題となっているのは、S&OPの精度です。

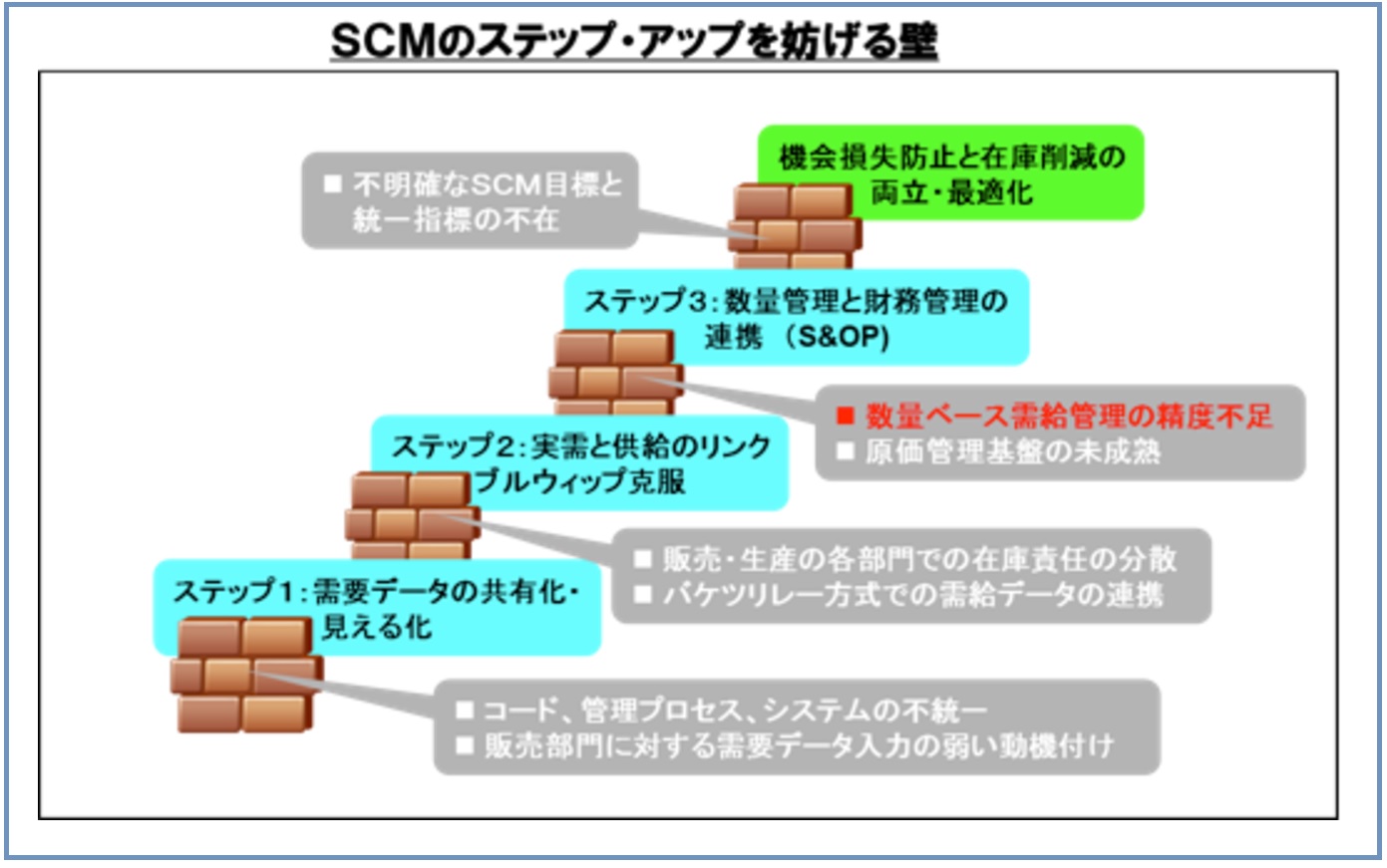

S&OPの精度に問題があれば、結局、事業目標の管理を担うという重要な機能を果たす事ができない訳であり、構築の結果、当初の想定した精度が出せなければ、業務改革、システム再構築の失敗であり、本番稼働させてもいずれ使われない仕組みとなってしまう可能性が大です。逆に、S&OPでうまく効果を出している企業では、この数量ベースの精度を十分上げることに十分時間と労力をかけた後にS&OPの取り組みに着手し、S&OP自体の構築は比較的スムーズに進められているようです。このS&OPの精度が出ない理由は、「数量」ベースのSCMの精度に原因があることが大半であり、結局、この課題に戻ってくるようです。その意味で、第一回で解説した次図、「SCMのステップアップを...