今回のその2:最終回は、前回に続いて、マテリアルフローコスト会計(MFCA)の概要を解説します。

4.マテリアルフローコスト会計(MFCA)のあらまし

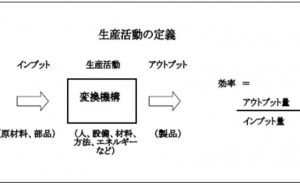

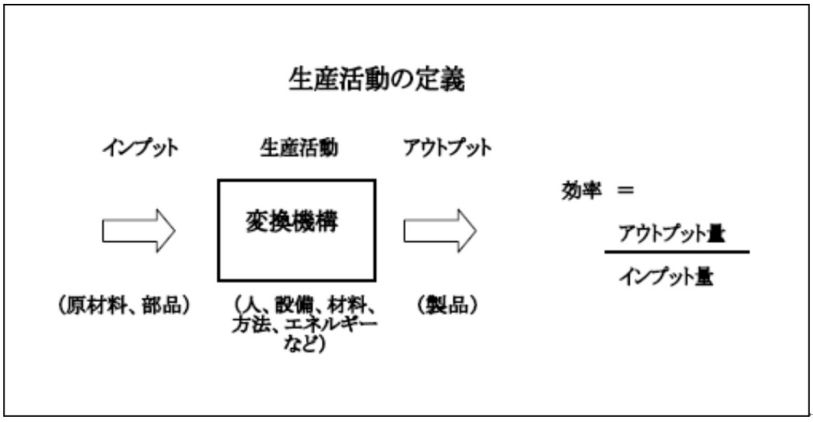

図1.生産活動の定義

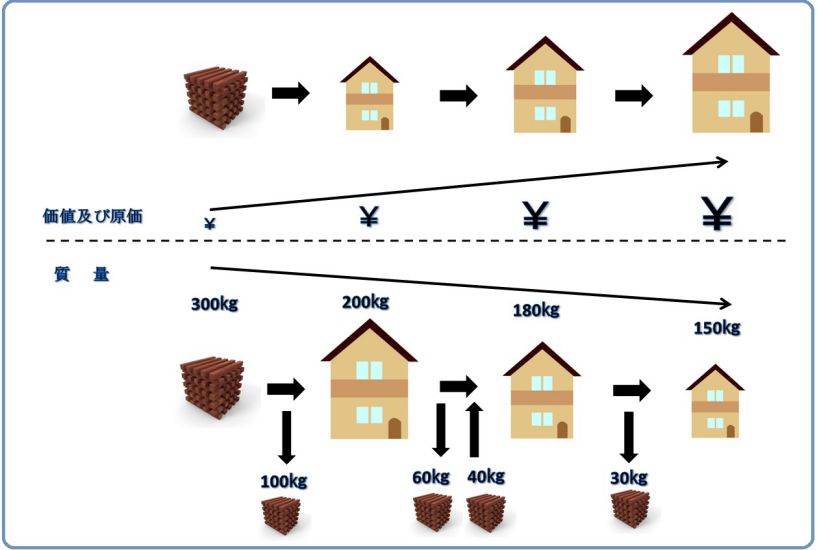

マテリアルフローコスト会計は、従来の原価算出の方法とは、大きく異なります。それは、図1にあります生産活動の中で、製造工程を経るごとに価値が付加されていきます。それは、原価を算出するにあたっての増加でもあります。これに対してマテリアルフローコスト会計では、「質量」という考え方が加わっていることです。図2のような家を建てる場合の原価算出について考えてみましょう。

図2.家を建てる場合の原価算出

家を作るにあたって原価は、材木⇒柱や板などの部材⇒組立⇒製品というように工程が進むにしたがって価値が付加されるとともに、原価が積上がることになります。このことについて質量の面から見ると、最初木材300㎏を投入し、組立時に40㎏が加わり、合計で340㎏になります。そして、家になるときは、投入した340㎏のうちの150㎏になります。つまり、材料費は、投入した材料重量の340㎏に材料単価を乗じた費用なります。190㎏の廃材については、マテリアルロスになります。工程別に見ていきますと最初の工程は、300㎏の木材から家の柱や板になる部材を作ります。部材の費用は、(300㎏×材料単価)になります。これが、材料費になります。

また、柱や壁板などの部材を作るために削ったり、穴をあけたりするなどの加工費が発生します。これに対してマテリアルフローコスト会計では、材料費を質量(重量)に応じて、材料費を割付けることになります。(200㎏×材料単価)が製品分、(100㎏×材料単価)がマテリアルロスというように分けます。同様に加工費やエネルギー費も質量に応じて、製品分とマテリアルロスに配分します。

つぎの工程は、家を組立てることで、断熱材を貼ったり、釘を打ったり、塗装したりして家になっていきます。この組立は、断熱材や塗料が投入されることになります。その一方で、端材や断熱材の端材やパテ材料、壁の塗料など廃材やスクラップが発生します。原価の算出では、投入された材料分(40㎏×材料単価)が材料費として追加され、組立費用も、発生した分が計上されることになります。

これに対してマテリアルフローコスト会計では、製品分(180㎏×材料単価)だけの材料費と、廃材やスクラップ(マテリアルロス)についての材料費(60㎏×材料単価)に分けられます。また、加工費やエネルギー費についても、質量によって製品分とマテリアルロス分に分けられます。最後に家を建てるために使った足場や養生などが廃棄になるため、マテリアルロスとして発生しますので、(30㎏×材料単価)の費用と加工費やエネルギー費が発生します。

このようにマテリアルフローコスト会計は、原価を積み上げていくのではなく、質量をベースに材料費、加工費、エネルギー費を製品とマテリアルロス(廃棄材料)に割り付けることです。また、事例には紹介しませんでしたが廃棄処理のための費用も設定していく手法です。

5.マテリアルフローコスト会計(MFCA)によるコストダウンの進め方

マテリアルフローコスト会計では、環境への配慮と経済性のバランスを重要視してきたわけですが、この手法をどのように生かしていくのかというテーマを考えてきます。前述した例では、投入された材料を最小限に抑える方法はないかという着眼点を示してくれるものになります。これが、一番よい活用の仕方でしょう。

マテリアルフローコスト会計に関する文献では、実態を調査することになっています。その理由は、SAPなどの生産管理システムで情報だけでは不十分であることを掲げていました。その通りであると思います。しかし、現場では、仕事をするにあたっての基準を持っているのが一般的です。そして、コストダウンは、ある基準値を持っていて、何らかの方法でその基準を引き下げることです。

経営活動の実態ではなく、標準値をもとにマテリアルフローコスト会計を進めるべきであるといことです。また、従来コストダウンは、製造現場や購買部門を中心に即効性を求めてきました。これに対して現在のコストダウンは、「開発・設計段階でコストの80%は決まる。」といわれるように製品化の前に最適なコストを作り上げることが肝要です。

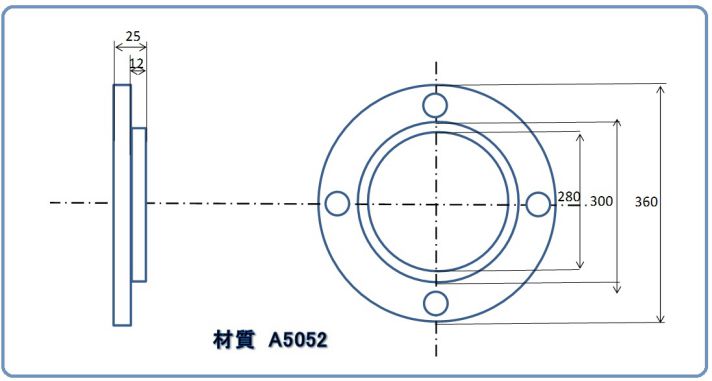

マテリアルフローコスト会計について、開発・設計段階でのコストの作り込みで活用することです。事例を用いて考えてみましょう。本来マテリアルフローコスト会計では、原材料の投入から製品が完成するまでのマテリアルコスト・フローチャートを作成することになるのですが、ポイントはマテリアルロスの大きい工程です。したがって、図3のような部品を製作する工程を考えます。(マテリアルロスが大きい工程であったからです。)名称をフランジとしましょう。材質はアルミのA5052です。フランジの重量は、1.5㎏です。

図3.フ...