【利益増に直結する収益改善策を考える 連載目次】

コスト削減には正しいコストの計算が必要ですが、我が国の多くの製造業者で部分最適志向の誤ったコス トダウン活動が行われており、全体最適で考えなければならない企業再生の妨げとなっています。企業が利益を 上げていくための経営管理・コスト削減の着眼点を、「スループット」の観点から解説します。前回のその1に続いて、今回は、第2回です。

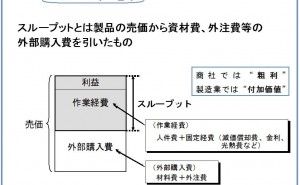

(2)コストダウン額はそのまま利益にはならない

最近「見える化(可視化)」という言葉の流行とともに現場の作業状況を数値化して把握できるようにしようとする傾向が強まっています。工場の改善活動やコストダウン活動においても、改善効果を数値化して「見える化」することが流行しています。見える化は現場作業員のモチベーションを高める上で意味のあるアプローチです。ところが、これらの数字と企業利益とはすぐには結びつかないケースが多いようです。

たとえば、見える化指標のひとつに現場のコストダウン活動によるコスト削減額があります。この数字はそのまま利益増につながるわけではありません。コストダウン活動によるコスト削減額は、人件費、製造経費といった固定経費をあらかじめ売れるであろうと推計した数量で割って算出した単価(時間賃率)をベースにして計算します(コスト削減額=時間賃率×作業短縮時間)。たとえば、5千円/時間の時間賃率をもった作業員の作業時間が4時間減れば2万円のコスト削減効果があったといった計算です。

しかし、これは正しい計算ではありません。作業時間が減るとその分の時間賃率は高くなるので、実際には全体のコストはかわりません(ただし、パート代や残業代削減効果は幾分あります)計算で下がった分は最後に原価差異調整という形で元の固定原価に戻す処理が行われます。

◆作業時間短縮を実際のコストダウンにつなげる追加策

①短縮した時間で生産量を増やし、一個あたりの固定経費負担(配賦額)を減らす。

②短縮した時間に相当する人員を解雇する。

(3)赤字で受注しても儲かることがある

コストダウンに関連して営業段階での赤字受注撲滅といった活動に力を入れている企業もありますが、赤字案件には手を出さず黒字の案件だけを受注していても会社が黒字になるとは限りません。逆に赤字の案件(原価割れ案件)でも受注した方が会社全体としては儲かるケースもあります。

◆事例

具体的な数字を題材に説明しましょう。ある製品の製造原価は1個2万円であったとします。そのうちの1万円が材料費、製造するのに時間単価5千円の作業員が2時間かかるので労務コストが1万円で両者をあわせると2万円という計算です。この製品の工場はその月の生産予定数量が確保できずにいたら、取引先から急に製品の引き合いがきました。ところが。その引き合いは、1個1万8千円でないとだめだというものでした。この引き合いを受注すると1個当たり2千円の赤字となります。

...